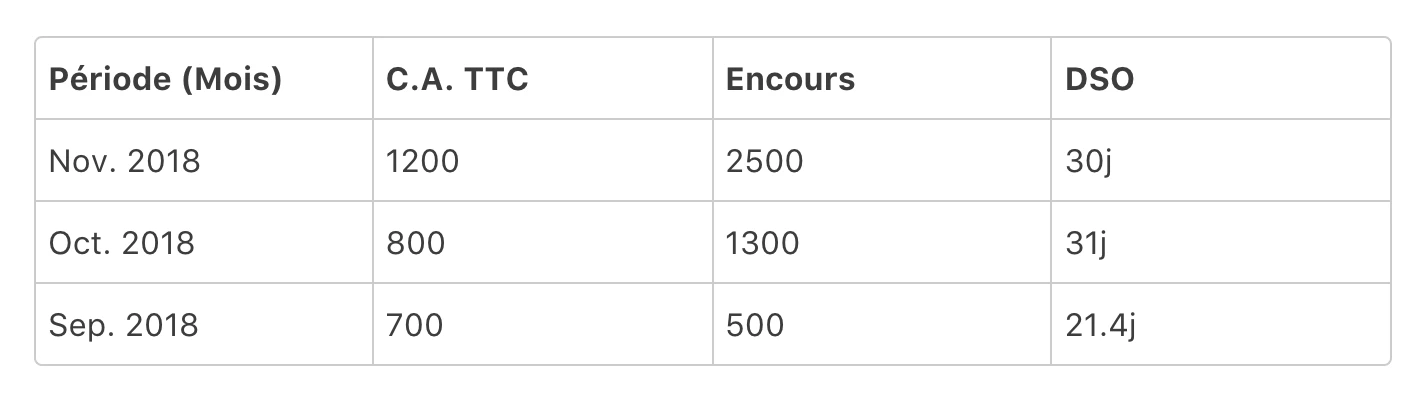

Exemple - date du rapport = 1er Décembre 2018

- On retraite les 1 200€ de ventes enregistrés en Novembre sur 30 jours qui viennent apurer l’encours et on ajoute l’intégralité de la période (30 jours) au DSO

- Au 31 Octobre, l’encours restant à apurer est donc de 2 500 € - 1 200 € = 1 300€, et l’on répète l’opération effectuée en (1)

- Au 30 Septembre, l’encours n’est plus que de 500€. La contribution au DSO observé au 1er Décembre de ce mois est donc de (500/700) × 30 jours = 21.4 jours et l’encours est alors totalement apuré